2023年截至6月底,全国风电累计装机量达到3.9亿千瓦,1-6月风电新增2299万千瓦,占据可再次生产的能源发电新增装机21.09%。至2023Q1全国风电累计装机同比增长11.8%,风电发电量同比增长24.5%,,行业整体保持迅速增加。北交所内包括已受理、已辅导通过的企业有8家企业处于风电产业链内,其中3家集中于叶片材料及部件,3家集中于风电塔筒等大型金属部件制造,1家从事淬火机床制造,1家主要是做风力发电项目运营。8家公司总营收2022年达到42.54亿元,总净利润则为8.93亿元,同时具备比较好的成长性。近三年总营收CAGR达到96.05%,净利润2022年达到6.3亿元;

新三板内风电共有9家“小巨人”企业,2022年总营收22.32亿元,总净利润为1.35亿元,集中于发电机、风电铸件和风电运营输配电环节。现阶段北交所中三家标的PE TTM:吉林碳谷17.2X,恒进感应18.5X,星辰科技44.7X,聚合科技、宇星股份发行底价分别对应9.16X、18.46X。相较风电设备行业整体平均32.9X的估值来看均处于较低的状态。而新三板内的风电行业专精特新企业中,如容川机电、坤博精工等标的增长情况较好,同时估值处于低谷,具备冲击北交所潜力,市场对其认识不深,具备一定投资价值。

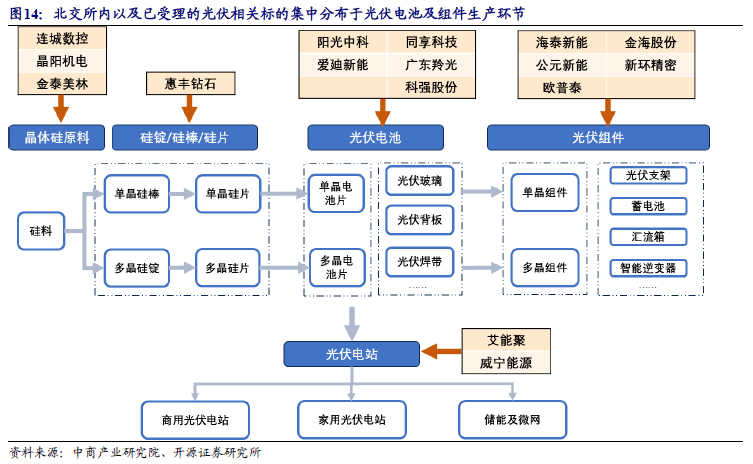

截至2023年4月底,我国光伏发电装机4.4亿千瓦,占全国发电装机的16.6%。北交所内及已受理的光伏相关标的共16家,2022年总营收达到199.98亿元,总净利润14.51亿元,集中分布于光伏电池及组件生产环节。上游晶体硅原材料生产3家:连城数控从事晶体材料生长和加工设施生产、金泰美林从事硅料生产用陶瓷球阀。硅片生产1家:惠丰钻石主营人造金刚石微粉,用于硅片切割金刚线家。

新三板内光伏专精特新“小巨人”企业共7家,2022年总营收为24.73亿元,总净利润4.9亿元。现阶段北交所内6只光伏相关标的平均PE TTM为19.4X,而光伏材料行业平均PE TTM13.3X,光伏电池及组件18.2X,光伏配套设备26.8X,光伏专用设备34.9X,光伏发电站39.60X,目前行业整体水平及北交所内标的估值水平均处于较低位置,具备重估机会,如连城数控、同享科技、惠丰钻石等均保持高增长趋势。目前新三板内光伏行业专精特新企业如成都炭材、阳光精机、天盛股份等标的具备比较好的成长性。

1.1、 风电占21%可再次生产的能源新增装机, Q1各项建设指标10%以上增长

1.2、 北证8只标的覆盖上游材料及下游运营,总营收42.54亿成长性好

1.1、风电占21%可再次生产的能源新增装机, Q1各项建设指标10%以上增长

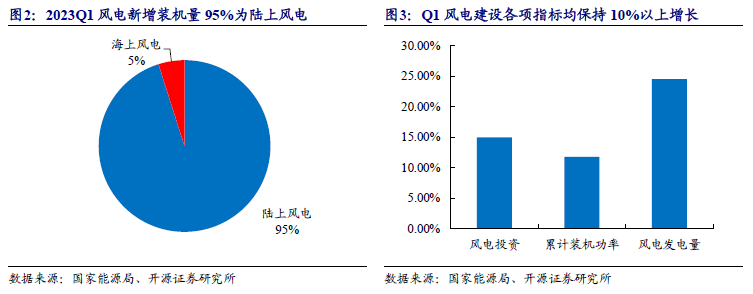

根据国家能源局统计,2023年截至6月底,全国风电累计装机量达到3.9亿千瓦,1-6月,我国可再次生产的能源发电新增装机1.09亿千瓦,占全国新增装机的77%。其中,水电新增536万千瓦、风电新增2299万千瓦、太阳能发电新增7842万千瓦、生物质发电新增176万千瓦,风电占据21.09%。

2023年一季度,全国风电新增并网容量1040万千瓦,其中陆上风电989万千瓦,海上风电51万千瓦。从新增装机分布看,“三北”地区占全国新增装机的67.7%。截至2023年一季度末,全国风电累计装机达到3.76亿千瓦,同比增长11.8%,其中陆上风电3.45亿千瓦,海上风电3089万千瓦。2023年一季度,全国风电发电量2287亿千瓦时,同比增长24.5%。全国风电平均利用率96.8%,与2022年同期基本持平。风电投资完成约249亿元,同比增长15.0%。

风电产业链目前由上游风电材料及部件、中游装备整机制造及运维、下游风电开发运营三大模块构成。

目前北交所内,包括已受理、已辅导通过的企业有8家企业处于风电产业链内,其中3家集中于叶片材料及部件:聚合科技主营叶片用风电叶片用环氧树脂等复合材料、吉林碳谷从事碳纤维原丝制造、星辰科技从事风电叶片变桨伺服系统。3家集中于风电塔筒等大型金属部件制造:鑫众科技主营风电塔筒、宇星股份从事风电用螺帽紧固件、澳冠智能从事自动焊接机器人制造。

8家公司的总营收2022年达到42.54亿元,总净利润则为8.93亿元,同时具备比较好的成长性。其中吉林碳谷作为碳纤维原丝生产商,近三年总营收CAGR达到96.05%,净利润在2020年实现盈利,2022年达到6.3亿元;聚合科技总营收CAGR124.04%,净利润CAGR达到173.66%。

目前碳纤维大多数都用在大功率风电机组叶片的主梁,起到减重并保证结构强度作用。原丝为聚丙烯腈基碳纤维生产的必要上游原材料。

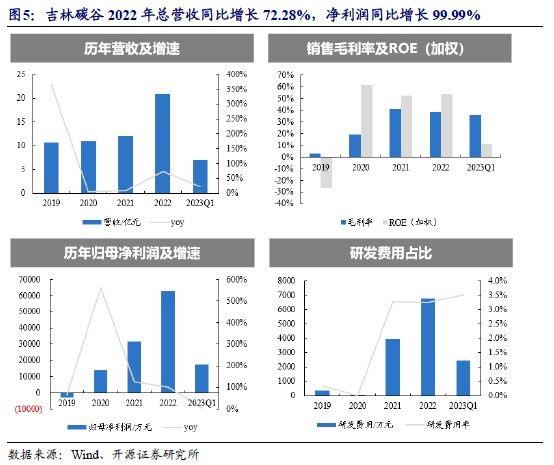

吉林碳谷目前为国内最大的专业碳纤维原丝生产商,2022年总营收达到20.84亿元,同比增长72.28%;净利润62,956.58万元同比增长99.99%。2023Q1总营收达到7.06亿元,同比增长21.69%;净利润17,319.95万元同比增长4.12%。

聚合科技:主营业务为风电叶片用环氧树脂、电子封装用环氧树脂、粉末涂料、有机硅树脂和其他新型复合材料。主要下游应用领域属于新能源领域,如风电叶片、LED封装、新能源汽车轻量化等。2022年实现盈利收入5.0亿元,净利润2,747.05万元。

恒进感应:基本的产品为各系列感应热处理淬火机床设备,主要使用在于汽车制造、工程机械、机床装备、轴承生产、风电设备、锻造加工等多个行业。其研发的大直径无软带感应淬火设备达到国内领先水平,满足风电主轴的需要。2022年实现营业收入1.59亿元,同比增长12.87%,净利润6,116.82万元同比增长12.56%。

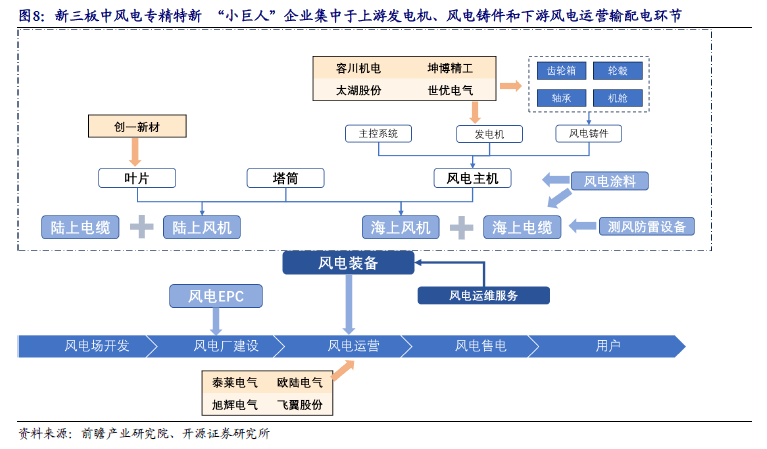

新三板内风电领域共有9家挂牌专精特新“小巨人”企业,2022年总营收22.32亿元,总净利润为1.35亿元。

而从分布领域来看,新三板中风电专精特新 “小巨人”企业集中于上游发电机、风电铸件和下游风电运营输配电环节。叶片环节,创一新材主要是做叶片、整流罩等部件玻璃钢复合材料部件;发电机环节容川机电主要是做高端铸铁铸件制造、坤博精工从事风力发电机主关节部件、太湖股份从事绝缘材料生产、世优电气从事大型风力发电机组电气控制管理系统制造。下游风电运营及输配电环节中,泰莱电气从事变电站与变压器建造、旭辉电气从事电网安全控制设备和电能质量优化治理设备的研发制造、欧陆电气从事逆变器和小型风力发电系统等的生产、飞翼股份从事风电变流器冷却装置制造。

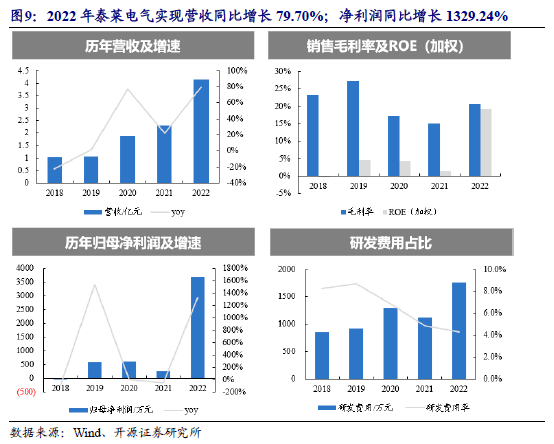

泰莱电气:主营业务专注于新能源发电用箱式变电站、国家农村电网改造变压器、开关柜、高压负荷开关等35kv以下产品的生产,产品大致上可以分为三类:箱式变电站,变压器,高、低压系列配电产品,大范围的应用于风力和太阳能发电、城乡电网、公建设施及工业公司领域。2022年泰莱电气实现盈利收入4.13亿元,同比增长79.70%;净利润3,676.38万元,同比增长1329.24%。

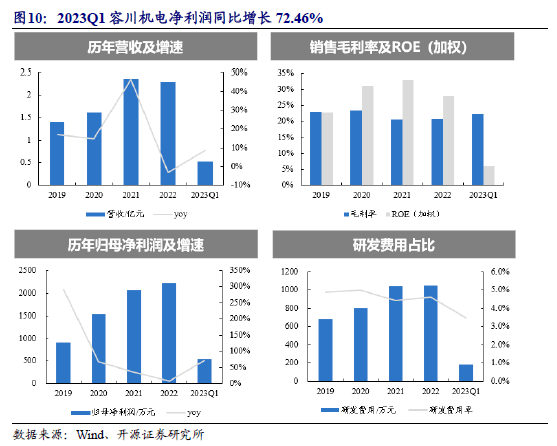

容川机电:主营业务为铸铁制品,主要使用在于风电、注塑机、船舶、矿山冶金及其他大型装备制造业。风电行业内容川机电的铸件产品大多数都用在风电发电机。2022年容川机电实现盈利收入2.28亿元,净利润2,214.46万元。2023Q1营收0.52亿元同比正增长8.53%,净利润545.04万元同比增长72.46%。

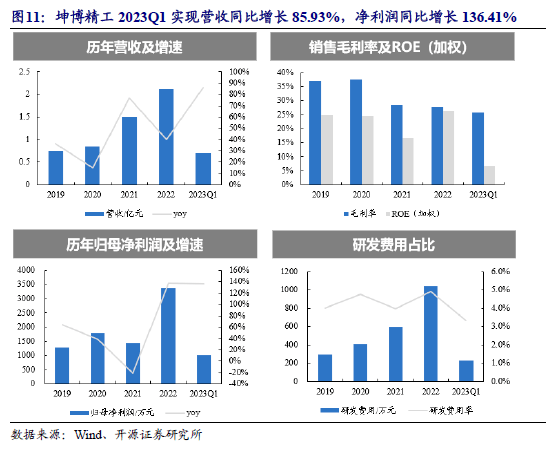

坤博精工:专注于高端装备精密成型零部件,主要为风力发电机、工业自动化设备、海工装备、半导体加工设施等提供精密成型零部件。风电方面基本的产品有风力发电齿轮箱座、主轴轴承座。2022实现盈利收入2.12亿元同比增长40.19%,净利润3,364.69万元同比增长136.67%。2023Q1实现盈利收入 0.69亿元同比增长85.93%,净利润1,008.86万元同比增长136.41%。

现阶段北交所中三家标的PE TTM:吉林碳谷17.2X,恒进感应18.5X,星辰科技44.7X,已经递交招股书的聚合科技、宇星股份发行底价分别对应9.16X、18.46X。相较于现阶段风电设备行业整体平均32.9X的估值来看北交所内风电相关标的均处于较低的状态。

而新三板内的风电行业专精特新企业中,如容川机电、坤博精工等标的增长情况较好,同时估值处于低谷(容川机电5.0 X,坤博精工5.3X)市场对其认识不深,具备一定投资价值。

截至2023年4月底,我国光伏发电装机4.4亿千瓦,占全国发电装机的16.6%。2023年1—4月,全国风电光伏新增装机6251万千瓦,占全国新增装机的74%,同比增长11.5个百分点。其中光伏发电新增4831万千瓦,占全国新增装机57.2%。

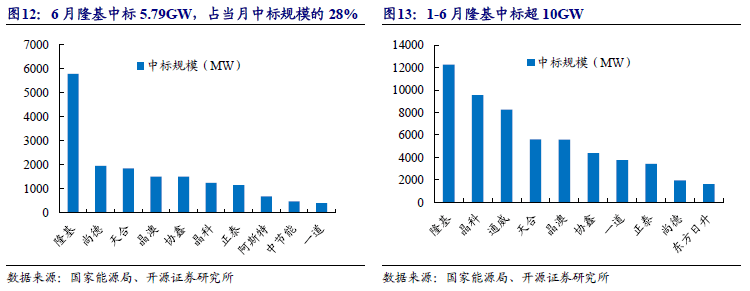

2023年6月公示中标结果的光伏组件集采规模共计20.9GW,其中中煤集团、国家能源集团、中国华电、中国电建、三峡集团等央国企定标规模为17.6GW。在已明确各厂商中标规模的项目中,隆基中标5.79GW,占当月中标规模的28%。纵观1-6月,光伏组件累计招标规模114.2GW,同比增长25.2%。公示的各厂商中标规模共64.8GW,隆基、晶科、通威累计组件中标量位居前三,合计占比达46%。隆基中标规模独超10GW,依然雄踞首位,发展势头强劲的通威首次超越晶澳、天合,排名第三。

从各省“十四五”设立的光伏装机目标完成情况去看,各省市的光伏新增装机量稳步推进,多省有望超额完成目标。

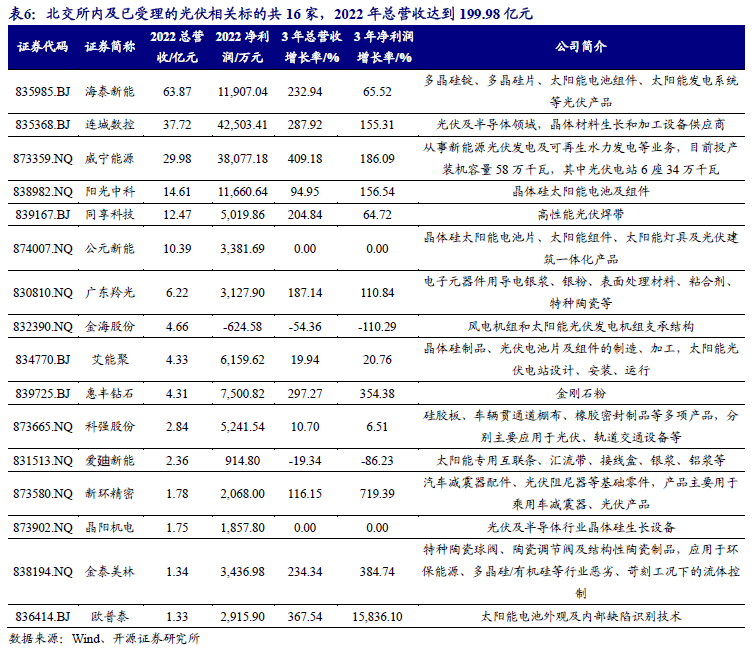

现阶段北交所内及已受理的光伏相关标的共16家,2022年总营收达到199.98亿元,总净利润14.51亿元。

从企业分布上来看,北交所内以及已受理、辅导中的光伏相关标的实现产业链全覆盖,集中分布于光伏电池及组件生产环节。上游晶体硅原材料生产3家:连城数控从事晶体材料生长和加工设施生产、晶阳机电生产晶体硅生长设备、金泰美林从事硅料生产用陶瓷球阀。硅片生产1家:惠丰钻石主营人造金刚石微粉,用于硅片切割金刚线家:同享科技主营光伏焊带、广东羚光主营导电银浆银粉等、科强股份主营太阳能硅胶板、阳光中科从事太阳能电池生产、爱廸新能主营互联条和汇流带等光伏辅材。光伏组件5家:海泰新能主营太阳能电池组件、欧普泰主营太阳能电池外观及内部缺陷识别技术、金海股份主营光伏发电机组支承结构、公元新能主营组件及光伏建筑一体化产品、新环精密主营光伏阻尼器。下游光伏电站运营2家:艾能聚从事分布式电站开发及运营、威宁能源从事光伏发电业务。

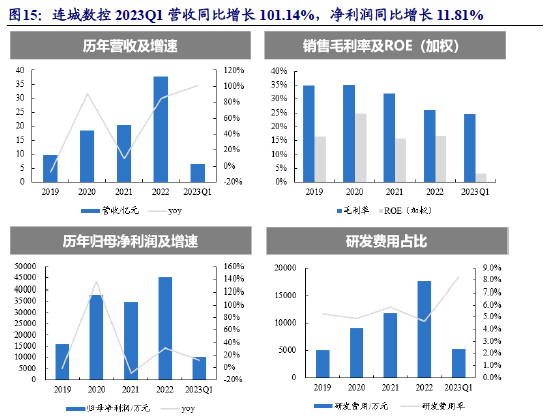

连城数控:基本的产品是晶体硅生长和加工设施,包括单晶炉、线切设备、磨床、硅片处理设备和氩气回收装置等。近年连城数控保持迅速增加,2022年实现盈利收入37.72亿元,同比增长84.90%,净利润45,225.90万元同比增长30.66%。

同享科技:主营业务为高性能光伏焊带产品的研发、生产和销售,拥有多年光伏产业辅料从业经历,主要为光伏行业大型电池组件厂商提供光伏焊带产品,目前核心产品为汇流焊带和互连焊带。进入2023年Q1同享科技实现盈利收入4.23亿元,同比增长28.85%,净利润2,117.54万元同比增长110.95%。

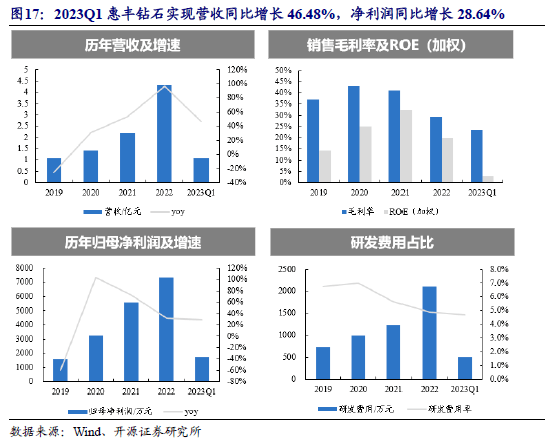

惠丰钻石:基本的产品为人造金刚石微粉,可用来生产硅片切割用金刚线等器材。受益于光伏行业的持续发展,近年惠丰钻石保持增长趋势,3年营收CAGR达到58.38%,利润CAGR66.48%。2023Q1实现盈利收入 1.09亿元同比增长46.48%,净利润1,756.62万元同比增长28.64%。

欧普泰:致力于太阳能电池外观及内部缺陷识别研发技术与生产,建立了以硅片、电池片、电池串、组件的电致发光(EL)及光致发光(PL)检测设备为主的产业链体系。2019年至今欧普泰保持较好的增长势头,2023Q1实现盈利收入0.37亿元,同比增长41.86%,净利润622.60万元,同比增长8.23%。

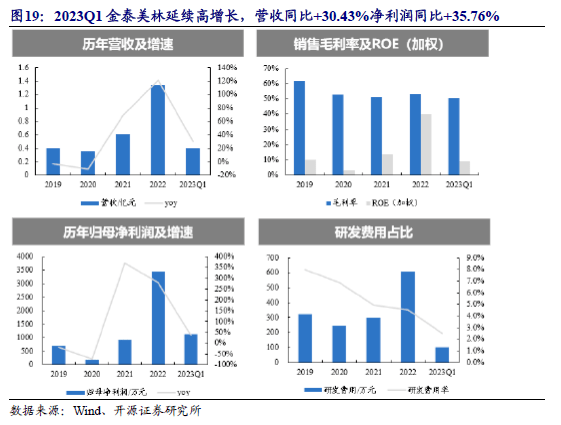

金泰美林:主要是做特种陶瓷球阀、陶瓷调节阀及结构性陶瓷制品生产,国家科学技术进步奖一等奖项目“400 万吨/年煤间接液化成套技术创新开发及产业化”项目金泰美林为主要参与单位之一。2022年金泰美林实现盈利收入1.34亿元,同比增长121.00%,净利润3,436.98万元同比增长279.65%。2023Q1延续高增长态势,营收0.40亿元,同比增长30.43%,净利润1,125.36万元同比增长35.76%。

新三板内光伏行业专精特新“小巨人”企业共7家,2022年总营收为24.73亿元,总净利润4.9亿元。

阳光精机:主营光伏硅晶体等高硬脆材料切割设备的精密主轴等零部件、成都炭材生产等静压石墨用于单晶硅生长炉;光伏电池及辅材2家:斯迈特生产光伏密封胶、天盛股份为光伏电池生产公司可以提供铝浆产品;光伏组件1家:金友智能生产光伏发电系统用交直流电缆;下游光伏运营2家:先控电气开展数字化光伏储能充电产业化项目、蜀旺能源生产太阳能热电联供等应用系统。

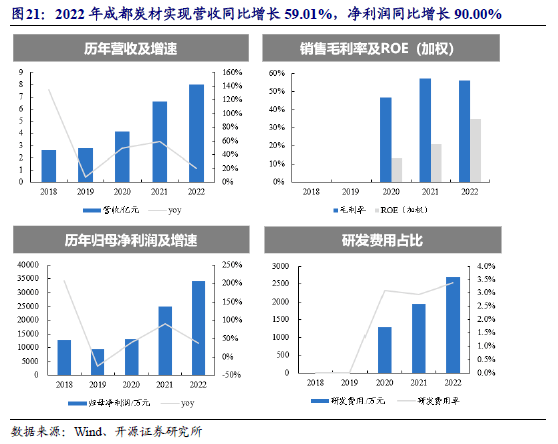

成都炭材:是方大集团下属上市公司方大炭素新材料科技股份有限公司的全资子公司,专门干等静压石墨研发和生产,是目前中国生产等静压石墨制品质量最好、规格最大、产量最高的专业化公司。2022年成都炭材实现盈利收入6.63亿元同比增长59.01%,净利润24,958.64万元同比增长90.00%。

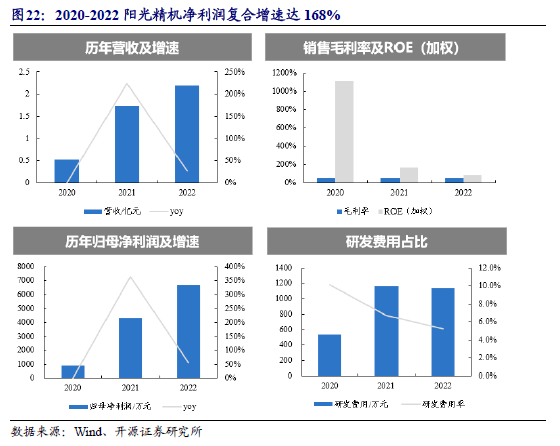

阳光精机:2023年7月被认定为第五批国家级专精特新“小巨人”,专业生产精密主轴、主辊、弧形导轨等机床功能部件及其零配件,为光伏硅晶体、蓝宝石、半导体碳化硅等高硬脆材料切割设备提供自主研发、自主品牌的精密主轴系列新产品、主辊和弧形导轨。2022年阳光精机实现盈利收入2.20亿元,净利润6,709.48万元。

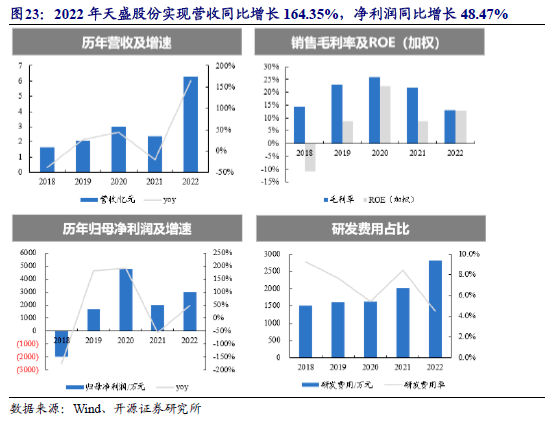

天盛股份:主体业务为光伏行业浆料的开发、生产与销售,包括高效晶体硅太阳能电池背面铝浆、背面银浆、正面银浆、N型银浆等。以主流产品P型PERC电池背面银浆、铝浆销售为基础,重点发展了N型TOPCon银浆业务,2022年TOPCon银浆出售的收益位居公司银浆产品营销售卖收入首位。另外具有HJT低温银浆技术储备。2022年天盛股份实现盈利收入6.32亿元同比增长164.35%,净利润3,009.41万元同比增长48.47%。

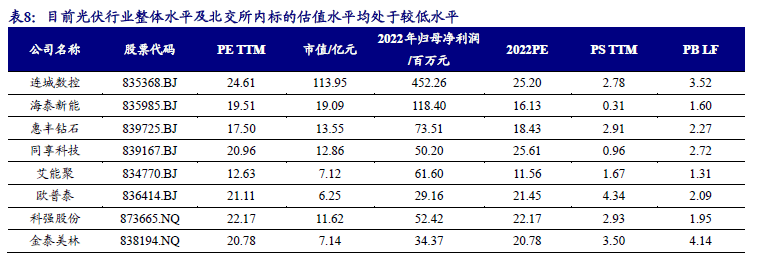

现阶段北交所内6只光伏相关标的平均PE TTM为19.4X。现阶段光伏材料行业平均PE TTM13.3X,光伏电池及组件18.2X,光伏配套设备26.8X,光伏专用设备34.9X,光伏发电站39.60X,目前行业整体水平及北交所内标的估值水平均处于较低位置。

目前新三板内光伏行业专精特新企业受到低换手率及业绩波动等影响,企业间估值具有较大的差距。如成都炭材、阳光精机、天盛股份等标的具备比较好的成长性。

开源北交所研究团队专注北交所,新三板,科技新产业研究,连续多年获得新财富最佳分析师、水晶球奖最佳新三板北交所研究、金牛奖和第一财经最佳分析师等荣誉。

《证券期货投资的人适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料做任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业机密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或别的金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司有几率存在可能会影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告最大限度地考虑到个别客户特殊的投资目标、财务情况或需要。本公司建议客户应考虑本报告的任何意见或建议是不是满足其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用起来更便捷,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的企业来提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间有业务关系,并无需事先或在获得业务关系后通知客户。

上一篇:北证50样本股定期调整名单发布将于3月13日正式生效

下一篇:2023-2028年数控感应淬火机床行业市场深度调研及投资前景预测分析报告

- PAGE