北方华创由七星电子和北方微电子于 2016 年战略重组而成,经过多年内生外延打开,北方华创现已成为我国产品 线最全面的半导体设备职业龙头,是当时设备范畴国产代替的主力军。

七星电子:公司建立于 2001 年,产品包含集成电路制作设备和电子元器材两大类:1)集成电路制作设备包含薄膜 堆积设备、清洗机、立式氧化炉等半导体设备,以及光伏设备、锂离子电池设备等泛半导体设备,首要使用于集成 电路、太阳能电池、TFT-LCD 以及电力电子等职业;2)高精细电子元器材类产品首要使用于包含航空航天在内的 特种职业,公司为国内军工电子元器材研制出产的骨干企业。

北方微电子:公司建立于 2001 年,要点打开刻蚀机、PVD 和 CVD 三大类集成电路设备,设备商场使用范畴包含 IC 制作、先进封装、半导体照明(LED)、微机电系统(MEMS)、功率半导体、光通讯、化合物半导体等使用范畴。

北方华创:2015 年两大公司同一实践操控人北京电控发动财物重组,将北方微电子整合为七星电子的全资子公司。 2016 年兼并之后公司产品品种和使用范畴完结较大拓宽,在电子配备和电子元器材两大职业不变的前提下,已有业 务从头整合划分红半导体设备、真空配备、新动力锂电配备和高精细电子元器材四大事务板块。之后公司于 2018 年 和 2020 年收买美国 Akrion 和北广科技射频使用技能,强化公司在清洗设备和射频范畴的竞赛力。公司经过发行股 份的办法征集资金/弥补流动资金。经过自主研制、战略重组、收买等办法公司逐渐搭建起以 IC 制作设备为中心的泛 半导体渠道,是当时国内泛半导体设备职业渠道型企业。

公司半导体配备、真空配备、新动力锂电配备和高精细电子元器材四大产品线并行,构成渠道化布局。公司四大产 品线交由公司控股子公司别离承当运营,构成公司首要营收来历。

半导体配备:半导体设备事务以北方微电子的财物及事务为根底,整合公司原有高端半导体配备事务构成,当时主 要由子公司北方华创微电子承当。公司 21H1 营收为 24.95 亿元,占比 69.16%。产品包含刻蚀设备、薄膜堆积设备 (PCV、CVD、ALD)、氧化分散设备、清洗设备、气体丈量设备、紫外固化设备、移载传送设备、辅佐设备和相关 备品备件。产品首要使用于集成电路、光伏电池、先进封装、功率器材、化合物半导体等范畴。

真空配备:真空配备事务首要由北京北方华创真空技能有限公司承当,北京北方华创真空技能有限公司是由七星电 子工业炉分公司全资注入建立。产品包含钎焊工艺设备、晶体生长设备、热处理工艺设备、烧结工艺设备、磁性材 料设备,产品首要使用于真空电子、航空航天、光伏等范畴。北方华创并未独自发表真空配备事务营收状况,而与 新动力锂电配备事务兼并发表,21H1 两大事务营收为 3.30 亿元,占比 9.16%。

新动力锂电配备:新动力锂电配备事务由北京北方华立异动力锂电配备技能有限公司承当,北方华立异动力是由七 星电子自动化分公司全资注入建立,是一家致力于二次电池设备研制和制作的高端配备企业。新动力锂电配备事务 产品包含制浆系统、极片涂布机系列、强力轧膜系列、极片分切机系列、MES 办理系统、锂电池整线方案规划等,产品首要用于锂离子电池极片制作和锂电池整线出产。

高精细电子元器材:高精细电子元器材以七星电子为渠道,由旗下多家电子元器材出产单位整合而来,当时由七星 华创精细电子科技有限责任公司承当,公司 21H1 营收为 7.73 亿元,占比 21.43%。产品包含电源模块、晶体器材、 精细电阻器、微波组件、钽电容器。产品广泛使用于铁路交通、自动操控、精细仪器仪表等范畴。

公司股权结构相对会集,北京电控为实践操控人,公司为国有控股企业。北京电控直接持有公司 10.47%的股份, 并经过全资子公司七星集团直接持有公司 35.89%的股份,算计持有股份 46.36%。而北京电控由北京市国资委实践 操控,因而公司为国有控股企业。世界集成电路工业出资基金股份有限公司持有公司 7.92%的股份。公司四大产品 线首要交由北方华创微电子、北方华创真空和七星华创精细三家控股子公司运营。

公司前史营收体现出安稳添加态势,2016 年和 2018 年之后别离出现营收加速趋势。2010-2015 年七星电子没有与 北方微电子重组,该阶段中公司营收增速相对缓慢,CAGR 为 0.89%,首要因为下流设备出资趋缓,设备类事务收 入同比下滑。2016 年起公司营收增速进步,2016-2017 年 CAGR 为 17.07%,首要因为两家公司战略重组成功,推 出北方华立异品牌,公司在半导体设备商场份额进步。2018 年公司营收增速进一步进步,2018-2020 年公司 CAGR 为 22.14%,首要因为半导体设备国产化代替浪潮掀起,公司作为设备职业龙头充沛获益。

2021 前三季度公司营收添加进一步提速,首要系下流几大事务线 前三季度公司营收达 61.73 亿 元,逾越上一年全年营收,同比进步 60.95%,高添加态势继续,首要得益于电子配备和电子元器材两大中心事务的高 速生长。2021 上半年中电子配备事务营收为 28.26 亿元,同比进步 63.83%,事务收入占比 78.32%,首要系下流晶 圆厂和封测厂加速扩产,同韶光伏职业景气量较高,带来泛半导体设备需求量大幅进步;电子元器材事务营收为 7.73%,同比进步 75.28%,首要系下流特种职业景气量较高以及公司推出高精尖新品。

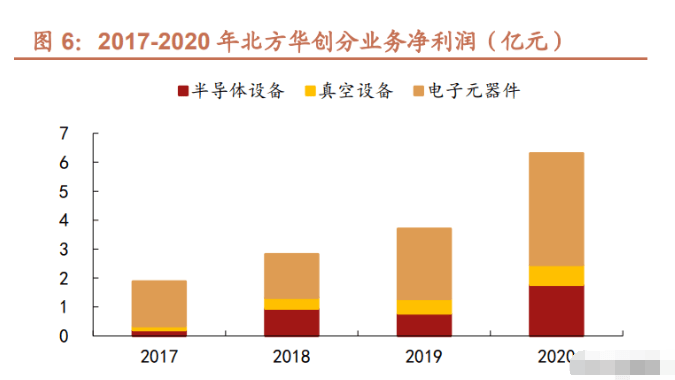

半导体设备事务为公司首要营收来历,但电子元器材事务奉献首要赢利。公司年报将营收拆分红电子配备事务和电 子元器材两大产品线,但三大子公司别离承当半导体设备、真空和锂电配备以及精细电子元器材事务线,子公司收 入和赢利体量能够更详尽地反映出不同产品线运营趋势。

收入端:半导体设备营收占大头且奉献首要营收增速。2020 年半导体设备营收 41.55 亿元,营收占比高达 68.9%, 且 2017-2020 年营收 CAGR 到达 44.60%,是公司收入添加中心驱动力。相较之下,元器材和线 年营收 CAGR 别离为 34.32%和 20.33%。

赢利端:电子元器材奉献 60%以上赢利。半导体设备和真空设备净赢利占比较小,2020 年别离为 27.95%和 10.84%。相较之下,电子元器材尽管营收体量小,但赢利占比高,2020 年到达 61.21%,为公司首要净赢利来历。 电子元器材收入占比较小,但赢利占比较高的首要原因是因为部分电子元器材使用于自动操控等特种职业范畴,且 近年来公司不断推出毛利率更高的高精尖新品,因而电子元器材毛利率较高且呈上升趋势,2021H1 到达 73.32%, 奉献了首要的赢利。

公司毛利率在 40%左右,净利率在 10%左右,电子元器材产品部分用于特定范畴毛利率高。

1)全体上看,2016- 2020 年公司毛利率在 35%-41%之间动摇;净利率水平较低,仅在 7%-13%之间动摇,首要系研制费用和办理费用 率较高,2021 前三季度研制和办理费用率占比算计达 24.6%。21Q3 单季度公司毛利率为 37.83%,环比下降 7.68pcts,首要系公司半导体设备出货较多,而半导体设备相较电子元器材毛利率较低,别的公司在 21Q3 加大研制 投入,开发开销达 33.13 亿元,较上半年添加 7 亿元。

2)分事务毛利率来看,电子配备事务毛利率坐落 30%-40% 区间,21H1 为 34.90%。而电子元器材产品部分面向特种范畴,且不断推出高精尖新品,毛利率较高,21H1 毛利 率高达 73.32%。

3)分事务净利率来看:半导体设备和线%,且该 部分事务有较高的政府补助,因而扣非净赢利有或许亏本。依据 2017 年公司年报发表,锂电设备净赢利为负,净利 率为-17.57%(2018 年今后未独自发表锂电设备净赢利状况)。公司电子元器材产品首要使用于包含航空航天在内等 下流范畴,且因为公司不断推出高端新品,事务毛利率较高且有进一步进步的趋势,21H1 到达 73.32%,因为精细 电子元器材研制投入较多,电子元器材净利率约 35%,但仍远高于半导体设备和真空设备净利率。

公司期间费用率多在 30%-40%之间,跟着运营规划扩展期间费用率略有下滑。2017-2020 年公司期间费用从 9.47亿元上升至 18.32 亿元,其间 2018-2020 年公司股权鼓励费用别离为 0.17/0.33/3.09 亿元。但公司期间费用率仍从 42.61%下滑至 30.25%,2021 前三季度继续下滑至 30.02%。公司期间费用率全体呈下滑趋势首要原因系公司运营 规划快速扩展拉低费用率,反映了公司运营功率的进步。

高研制费用率下公司赢利承压,营收进步以及政府补助为公司赢利康复添加主因。2010-2015 年归母净赢利和扣非 归母净赢利全体呈下滑态势,首要因为营收添加缓慢,以及研制费用率较高。2016 年研制费用率从 4.85%大幅进步 至 36.06%,但同年公司取得 3.78 亿元政府补助,部分抵消了研制费用率上升带来的影响。扣除政府补助等非常常 性损益之后同年归母净赢利仍为负值。2017-2020 年公司归母净赢利坚持安稳添加,首要得益于公司营收大幅进步、 取得高额政府补助以及研制费用率逐渐下滑。公司扣非归母净赢利回正并稳步进步。2021 前三季度公司归母净赢利 达 6.58 亿元,同比进步 101.57%;扣非归母净赢利 5.25 亿元,同比大幅进步 200.95%,赢利端体现进一步改善。

以销定产形式下,公司合同负债和存货添加显现在手订单满意。21Q3 公司合同负债到达 47.43 亿元,较 2021 上半 年添加 7.6 亿元;21Q3 存货 71.61 亿元,较 2021 上半年添加 4.47 亿元。公司选用以销定产的出产形式,收到客户 订单之后再依据客户要求进行定制化出产,公司库存商品经过客户检验之后构成公司收入。因而合同负债和存货增 加反映公司在手订单满意,订单趋势向好,未来成绩开释值得等待。

半导体设备职业具有极高的技能壁垒,因而每年的研制投入是半导体设备职业最首要的费用来历,ASML、AMAT 和 LAM 等海外巨子每年研制投入都在 10-20 亿美元,ASML 甚至在 2020 年超越了 25 亿美元,相较之下,北方华 创研制投入为 3 亿美元,肯定数值上比海外巨子低许多,但研制投入占比却远高于海外巨子(北方华创高于 20%, 海外巨子多在 10%-15%之间),这首要因为公司前期运营规划较小,研制投入未能很好的被营收摊薄。未来跟着北 方华创设备规划进步,研制投入占比将逐渐向海外巨子挨近。

公司研制投入中部分进行本钱化处理,本钱化份额相对较高,防止了短期对赢利构成过大压力。公司毛利率水平仅 30%-40%,而研制投入占比高达 25%-30%,因而,高额的研制投入对赢利构成较大腐蚀。为此公司在研制投入处 理中进行了一部分本钱化操作(2019/2020 年本钱化研制投入占总研制投入份额为 62%/65%)。新会计准则中企业 研制开销本钱化需求满意必定条件并给出相应证明,包含开发具有技能可行性、以运用和出售为首要意图、存在相 应的商场、有满意的资源支撑开发完结、开发开销能够牢靠计量等,也即进行本钱化处理的部分已有必定的技能和 商场支撑,开发成功并投入商场的或许性较高。

公司研制投入数额高,将部分满意本钱化条件的研制开销进行本钱 化处理能够防止高额研制投入导致企业赢利大幅度缩水的状况,有助于保护企业融资才能,助力企业立异。研制资 本化投入转为无形财物进行摊销,2016-2020 年无形摊销费用占营收份额不断下降,从 6%降至 3%,21H1 无形资 产摊销费用为 1.18 亿元,占总营收份额为 3.3%,未来跟着收入体量进步,摊销费用占比影响会逐渐减小。

公司研制团队超千人,研制实力位居 A 股半导体企业前列。2016-2020 年公司研制团队规划坚持在千人以上,2020 年研制人员高达 1415 人,同比添加 294 人。公司职工中本科及以上学历达 50.73%,全体研制实力微弱。跟着公司 运营规划扩展公司研制团队也不断强大,为公司打开供给立异力气支撑,加速公司产品技能迭代。(陈述来历:未来智库)

公司推广股权鼓励方案,将职工利益与公司利益深度绑定,留住高端人才,进步职工活跃性。2018、2019 年公司 进行了两轮股权鼓励。

1)鼓励方针/获授股票期权/行权价格:2018 年所发布的鼓励方案中,算计 341 人获授 450 万份股票期权,行权价 格为 35.39 元/股,估计产生期权本钱算计 3601 万元。2019 年所发布的鼓励方案中,算计 360 人取得 450 万份股票 期权,算计 88 人获授 450 万份限制性股票,行权价格别离为 69.20 元/股和 34.60 元/股,估计产生期权本钱算计 2.30 亿元(2018-2020 年公司股权鼓励费用别离为 0.17/0.33/3.09 亿元)。

2)行权条件:行权年度设置成绩考核方针,要求该年度营收依据公告时刻上一个完好年度年均复合添加率≥25%、 EOE(净财物现金回报率)≥12%;研制开销营收占比不低于 8%,专利申请不低于 200 件。期权的行权条件到达, 则鼓励方针依照方案规则行权。

公司定增 85 亿元用于半导体配备前沿技能的开发以及半导体配备和电子元器材工业化才能的快速进步。2021 年 4 月公司发布非揭露发行股票预案,8 月 24 日取得证监会核准批复。公司本次定增募资方案投入“半导体配备工业化 基地扩产项目(四期)”、“高端半导体配备研制项目”和“高精细电子元器材工业化基地扩产项目(三期)”的建造。 未来半导体设备和电子元器材扩产项目达产后产品放量,两大事务营收和赢利有望进步。一起公司加码高端半导体 配备的研制也有助于强化在该范畴的竞赛优势。

半导体配备工业化基地扩产项目(四期):项目新建出产厂房、出产测验楼、原资料库等,产品为集成电路设备(包 括刻蚀设备、薄膜堆积设备、立式炉设备、清洗设备、退火设备及外延设备等)、新式半导体设备、半导体照明 (LED)设备和光伏设备。项目彻底达产后,估计年均匀出售收入为 74.60 亿元,项目达产年均匀赢利总额 8.07 亿 元,财政内部收益率为 16.21%(税后)、总出资静态回收期为 7.09 年(含建造期)、动态回收期为 10.25 年(含建 设期)。

高端半导体配备研制项目:改造研制试验室,置办研制用设备及软件,打开下一代高端半导体配备产品技能的研制, 包含先进逻辑中心工艺设备、先进存储中心工艺设备、先进封装中心工艺设备、新式半导体中心工艺设备、Mini/Micro LED 中心工艺设备和先进光伏中心工艺设备。项目出资周期为 5 年。

高精细电子元器材工业化基地扩产项目(三期)。在马坊精细元器材工业基地内建造两栋出产厂房及相关配套设备, 新建面积 71755 平方米,并置办试验及出产运营设备。项目估计构成量产 22 万只高精细石英晶体振荡器和 2000 万 只特种电阻的出产才能。项目彻底达产后,估计达产年年均匀出售收入为 4.43 亿元,项目达产年均匀赢利总额 1.33 亿元,财政内部收益率为 13.20%(税后)、总出资静态回收期为 7.80 年(含建造期)、动态回收期为 11.23 年(含 建造期)。

代工龙头产能使用率及本钱开销坚持较高水平。据 Gartner 猜测,2021 年全球半导体本钱开销将达 1419 亿美元, 同比添加 28.4%。自 20Q3 全球晶圆厂产能严重以来,产能使用率根本坚持在 100%以上,全球干流晶圆厂均大幅 进步 2021 年本钱开销,TSMC 将 2021 年本钱开销从 250-280 亿美金上修至 300 亿美金,UMC 也将 2021 年本钱 开销从 15 亿美金上修到 30 亿美金,SMIC 和华虹 2021 年本钱开销别离估计达 43/14 亿美元。

北美及日本半导体设备出货额不断创前史新高。1)北美:2021 年以来半导体设备出货额打破 30 亿美元,9 月份出 货额小幅升高达 37.2 亿美元,为本年单月次高水准,2021 年前三季度半导体设备出货额同比添加 47.3%。2)日本: 2021 年 5 月份到达 3000 亿日元顶峰后略有回调,现在仍旧坚持在 2700 亿日元高位,2021 年前三季度半导体设备 出货金额同比添加 29.2%。3)SEMI 预估 2021 年全球半导体设备出售总额将到达 953 亿美元,同比进步 34%;根 据 SEAJ 数据,2021 上半年全球半导体设备出货额达 485 亿美元,同比+49.8%,预估 21Q3 出货额达 272 亿美元, 同比+39%,一起 SEMI 估计 2022 年设备商场有望打破 1000 亿美元大关。

我国大陆设备出货金额继续进步,21Q2 占比位居全球榜首。从 18Q1 到 21Q2,全球半导体设备出售额(季度)从 169.9 亿美元进步至 248.7 亿美元,我国大陆商场占比从 15.54%进步至 33.03%,大陆设备出售额不断添加。 2020Q2、Q3、Q4 我国大陆设备商场规划位居全球榜首,进入 2021 年,全球存储需求复苏,半导体设备商场规划 快速扩展,21Q1 韩国设备出售额占比抢先全球,但在 21Q2,我国大陆反超韩国,设备季度出货金额达 82.2 亿美 元,占比位居全球榜首。

我国半导体设备进口额坚持同比正向添加。依据我国海关总署数据,自 2021 年以来,我国半导体设备进口额坚持 每月同比添加,2021 年 9 月我国进口半导体设备金额为 26.8 亿美元,同比+10%,尽管自 2021 年 7 月以来增速有 所放缓,但国内半导体设备全体展示高景气量。

国内代工和存储厂商扩产力度继续,国内设备需求季度环比进步。依据各公司所发布的揭露信息,长存、长鑫、中 芯世界、华虹、士兰微等存储、代工及 IDM 企业继续推进产能扩张,将带来半导体设备需求继续进步。

封测职业具有重财物特点,咱们经过日月光、安靠、长电科技、通富微电和华天科技全球 5 家首要封测厂的存货周 转天数、固定财物周转率、本钱开销、营收与毛利率的归纳比照发现,本轮高景气行情仍在继续。

封测从 20Q3 迎来职业拐点。封测职业全体呈上升趋势,2018 年为职业低谷期,2019 年年中职业迎来拐点,2020 年疫情影响全球封测厂开工率,但自 20Q3 开端,我国大陆疫情好转带来下流需求复苏,全球首要厂商营收稳步上 升,全体同比增速坚持 20%以上。均匀毛利率和净利率继续上行,到达两年来的最高点,21Q2 全球首要封测厂毛 利率净利率别离环比添加 2.4pcts 和 3.9pcts。均匀存货周转天数自 20Q2 开端继续下降,固定财物周转率坚持高位。

获益于本轮芯片缺货与产能严重,大陆封测厂成绩体现杰出。本轮缺货行情自 20Q3 起,下流订单增多带来芯片供 不该求,封测产能继续严重,大陆封测厂商成绩继续向好,21Q2 长电科技/通富微电/华天科技别离完结营收 71/38/30 亿元,同比别离进步 13%/53%/49%,环比也均有进步,一起产品提价和产能使用率进步带来毛利率进步。

封测与代工是上下流的联系,二者景气量具有强相关,代工拉动封测景气量继续。从我国台湾月度晶圆代工出售额 来看,2021 年 6 月晶圆代工出售额显着环比进步,标明代工本钱开销加大,扩产仍在进行,封测产值仍将相应上行。 别的,封测首要厂商也纷繁对未来景气量标明看好,日月光 21Q2 法说会标明,21H1 完结营收 2464 亿新台币(50% 为封测),同比+20%,产能继续紧缺,长约已签至 2023 年,估计下一年毛利率发明前史新高,2023 年才有望到达供 需平衡;安靠估计 21H2 产能使用率根本满载,收入、赢利将进一步创前史记录。

封测设备龙头厂商订单满意,BB 目标坚持高位。一般来说,封测景气周期降临前封测厂商会购买设备扩产,ASM Pacific 全球最大的封测设备厂商,订单金额自 20Q3 起逐渐上升,订单出货份额(Book-to-Bill,BB 目标)在 20Q3 到达 1.06 后,接连 4 个季度坚持 1 以上,在 21Q1 到达 1.8,反映大厂继续收购封测设备,封测景气量高涨。21Q2 订单金额环比有所回落,但 BB 目标依然为 1.59 高水平,封测景气量仍在继续。

大陆首要封测厂纷繁扩产。大陆封测厂商纷繁定增扩产,长电科技 2020 年 8 月定增 50 亿元,首要用于年产 36 亿 颗高密度集成电路及系统级封装模块项目和年产 100 亿块通讯誉高密度混合集成电路及模块封装项目;通富微电2020 年 11 月定增 33 亿元,首要用于封测二期、车载品智能封测及高功用处理器封测等项目建造。大陆首要封测厂 商并未发表本钱开销,咱们用出资性现金流中的购建固定财物、无形财物和其他长时间财物付出的现金代替,该项指 标自 20Q3 以来全体呈环比上行趋势。

获益于光伏装机需求不断进步,上游硅料扩产增多。依据硅业分会计算,2020 年全球光伏装机量为 120GW 左右, 2021 年估计达 140~150GW。依据 CPIA 计算,我国光伏新增装机量自 2019 年来继续上升,估计 2021 年达 58GW, 2019 年全国多晶硅产值达 34.2 万吨,估计到 2025 年我国多晶硅年产值到达 102 万吨。一起,国内光伏厂商活跃扩 产,通威发行可转债募资,用于乐山二期高纯晶硅项目、包头二期高纯晶硅项目和 15GW 单晶拉棒切方项意图建造; 隆基发行可转债募资 79 亿元,首要用于西咸乐叶年产 15GW 单晶高效单晶电池项目、宁夏乐叶年产 5GW 单晶高效 电池项目。

电池片技能晋级带来光伏设备价值量进步。单晶电池相较多晶电池的产品功率更高,首要使用 PERC 技能,所需单 晶炉等设备价值量也更高。依据 CPIA 数据,2020 年,新建量产产线仍以 PERC 电池产线为主,跟着 PERC 电池 片新产能继续开释,PERC 电池片商场占比进一步进步至 86.4%。

国内光伏设备厂获益于高景气行情。捷佳伟创 2021 年 2 月发布定增公告,拟征集 25 亿元,其间 10 亿元用于建造 新式电池湿法设备和薄膜 CVD 基地建造,两年后达产,每年将新增 20GW PERC+新式电池湿法设备,新增 20GW HJT 湿法设备及薄膜 CVD。其间 3.3 亿元用于建造 HJT 电池镀膜设备产线 套;中环半导 体宜兴大硅片二期项目于 2021 年 1 月发动,需求进口和国产设备别离为 52/50 台,一起拟发动天津扩产和内蒙古扩 产项目,晶盛机电为中环中心设备供货商且持有中环抢先 10%股份,将充沛获益于下流扩产。

2020 年以来国内设备厂商季度营收坚持同比高添加趋势,高景气行情下在手订单满意。在下流晶圆厂加速扩产状况 下,国内厂商一方面季度营收同比增速不断加速,一方面存货和合同负债不断增多,反映在手订单满意。咱们计算 北方华创、中微公司、至纯科技、华峰测控和芯源微五家国内首要设备厂商数据,算计季度营收同比增速在 21Q2 到达 71.4%,一起进入 2021 年来,五家活跃备货、预收款大幅添加,截止 21Q2 合同负债算计达 57.8 亿元,存货 算计达 120.7 亿元,别离同比大幅添加 71.5%/47.6%,在手订单满意反映高景气行情。

公司渠道化布局首要体现在泛半导体多赛道渠道化布局和 IC 设备多品类渠道化布局。

1)公司掩盖多产品线,构成四大事务板块布局。公司以 IC 设备制作为中心延伸至电子元器材、真空、设备锂电装 备事务。早在战略重组之前,七星电子便敞开了渠道化建造之旅。公司前期事务包含 IC 设备制作、混合电路和电子 元器材,其间设备制作事务首要面向半导体设备职业,在此根底上延伸到太阳能电池、TFT-LCD、MEMS 等职业。 而混合集成电路和电子元件首要为包含航空、航天在内的军工职业供给系列配套产品。战略重组使得公司产品线布 局愈加广泛,首要事务包含电子配备和电子元器材两大类,划分为半导体设备、真空设备、锂电设备和高精细电子 元器材四大事务板块。(陈述来历:未来智库)

2)公司单一产品线品类丰厚,构成丰厚而有竞赛力的产品系统。以半导体设备产品为例,公司已研制并出产刻蚀机、 PVD、CVD、ALD、氧化/分散炉、退火炉、清洗机、紫外固化等半导体设备。近年来前瞻布局第三代半导体,现已 构成 SiC 出产设备。公司现在现已构成从长晶炉到刻蚀、溅射、退火氧化炉在内的丰厚产品线,现已和三安光电、 台积电、中芯世界国内龙头企业打开协作。与国内企业比较,公司是国内产品品类布局最广泛的半导体设备企业。 比较之下,海外巨子使用资料在氧化分散、刻蚀、薄膜堆积、抛光、检测范畴均有广泛布局,而国内其他公司现在 仅在某些单一设备范畴有较强竞赛力,例如中微的刻蚀设备和 MOCVD 设备,以及盛美的清洗和电镀设备,至纯的 清洗设备。

半导体设备首要由北方华创微电子担任,北方华创微电子由原七星电子的半导体配备相关事务与原北方微电子的全 部事务整合而成。公司产品包含:等离子刻蚀(Etch)、物理气相堆积(PVD)、化学气相堆积(CVD)、氧化/扩 散、清洗、退火等半导体工艺配备;平板显现制作配备和气体质量流量操控器等中心零部件。 其间刻蚀设备、薄膜 堆积设备和氧化分散设备为近年来公司事务添加引擎。

(1)刻蚀设备:要点布局硅刻蚀和金属刻蚀,2020 年 ICP 刻蚀累计交给超越 1000 腔

干法刻蚀为干流的刻蚀技能。等离子干法刻蚀技能是使用等离子体进行薄膜微细加工的技能。在典型的干法刻蚀工 艺进程中,一种或多种气体原子或分子混合于反响腔室中,在外部能量效果下(如射频、微波等)构成等离子体, 干法刻蚀技能因为具有杰出的各向异性和工艺可控性已被广泛使用于微电子产品制作范畴。

等离子体刻蚀设备商场添加敏捷,2021 年估计到达 179 亿美元。小线宽下选用多重模版工艺,3D 结构下添加叠堆 层数等要素使得制作进程中刻蚀次数添加,对刻蚀的要求也进步,刻蚀设备商场需求继续进步。据 Gartner 21Q2 数 据,19-22 年全球刻蚀设备商场估计从 109 亿美元进步至 197 亿美元,CAGR 为 15.95%,其间 2021 年估计到达 179 亿美元。细分产品来看,2020 年 CCP 商场规划约 48 亿美元,ICP 商场规划约 76 亿美元。近年来线宽下降, 线宽操控和精度要求进步,ICP 相较 CCP 优势显着,占比进步。

商场高度会集,国外寡头独占刻蚀设备商场,北方华创在大陆刻蚀商场坚持抢先。依据 Gartner 计算数据,2020 年, 前三大厂商泛林半导体、东京电子及使用资料算计占有全球干法刻蚀设备范畴 90.24%的商场份额,商场高度会集。 而在国内,北方华创在大陆刻蚀设备商场份额排名前五,国内厂商仅次于中微。凭仗在等离子体操控、反响腔室设 计、刻蚀工艺技能、软件技能的堆集与立异,北方华创微电子在集成电路、半导体照明、微机电系统、先进封装、 功率半导体等范畴可供给高端配备及工艺处理方案。构成了对硅、介质、化合物半导体、金属等多种资料的刻蚀能 力,其间使用于集成电路范畴较先进的硅刻蚀机已打破 14nm 技能,进入干流芯片代工厂,其他各类产品也凭仗其 优异的工艺功用成为了客户的优选。

北方华创在刻蚀机范畴坚持国内抢先,首要专心于硅刻蚀和金属刻蚀。公司刻蚀机要害设备到达 28nm 制程,硅刻 蚀机、金属刻蚀机处于 14nm 工艺验证阶段。2017 年公司 8 英寸铝金属刻蚀机进入代工厂产线 英寸刻蚀 机被世界厂商长时间独占的局势,一起公司推出 12 英寸 TiN 硬掩膜刻蚀机,可使用在 28-14nm 逻辑制程中。公司刻 蚀机经过国内多家龙头厂商的验证,得到大规划使用,2020 年 ICP 刻蚀机累计交给超越 1000 腔,进入中芯绍兴、 华虹等公司产线。

公司 2021 年刻蚀设备订单继续向好,进入华虹、中芯和积塔等干流厂商供给系统。依据国内首要晶圆厂商投标数 据,截止 2021 年 10 月份北方华创共取得 16 个刻蚀设备订单,客户包含华虹宏力、华虹无锡、中芯(绍兴)等, 公司刻蚀设备订单出售状况杰出。

(2)薄膜堆积设备:CuBS PVD 打破 AMAT 独占,下流新客户加速导入

薄膜堆积指经过物理或化学等方在基片上堆积各种资料的进程,常见的有物理气相堆积(PVD)、化学堆积(CVD) 及原子层堆积(ALD)等各种办法。据 Maximize Market Research 数据,2017~2020 年全球薄膜堆积设备商场规 模 CAGR 为 11.2%,2020 年达 172 亿美元,其间 PECVD、ALD 及溅射 PVD 为最首要设备,算计占比达 63%。

制程从亚微米、90nm 进步到 45nm 及以下进程中,薄膜密度和纯度不断进步,PVD 及 CVD 设备不断进步。PVD 分为真空蒸镀和溅射镀膜设备,初期以真空镀膜为主,工艺相对简略,溅射镀膜可制备更均匀细密的薄膜,而且纯 度更高;CVD 设备从用于亚微米的低压化学气相堆积(LPCVD)打开到首要用于 90nm 及以下的等离子增强化学气 相堆积(PECVD),再到可用于 14/7nm 等先进制程的原子层堆积(ALD),ALD 为 PECVD 的改善,本钱更低、 纯度更高,广泛使用于 CMOS 器材、存储芯片、TSV 封装等范畴。

现在薄膜堆积设备商场为国外独占。国外厂商在设备范畴布局较早,技能堆集深沉,现在占有首要商场份额。依据 Gartner 数据,2020 年全球 CVD 商场 CR3 占比为 70%,均为国外厂商,PVD 商场使用资料一家独大,占比约 85%。

北方华创 PVD 工艺国内抢先。公司自主研制 13 款 PVD 产品,其间自主规划的 exiTin H630 TiN 金属硬掩膜 PVD 是国内首台专门针对 55~28nm 制程的 12 寸金属硬掩膜设备,完结国产 28nm 后端金属硬掩膜的打破;公司 28nm 的 TiN Hardmask PVD 进入世界供给链系统,现在制程进步到 14nm;公司 14nm CuBS PVD 于 2016 年开端研制, 并于 2020 年头进入长江存储的收购名单,成功打破 AMAT 的独占。

北方华创 CVD 设备一起掩盖功率、光伏等,完结多范畴布局。现在 LPCVD 设备部分产品在国内 SMIC 先进工艺生 产线完结打破,PECVD 设备首要用于光伏电池片等出产,大幅节省电能本钱。如 HORIS P8571A 管式 PECVD 设 备单台可满意 160MW 之类以上的产能需求。

氧化(Oxidation)是将硅片放置于氧气或水汽等氧化剂的气氛中进行高温热处理,在硅片外表产生化学反响构成氧 化膜的进程,是集成电路工艺中使用较广泛的根底工艺之一。氧化膜的用处广泛,可作为离子注入的阻挡层及注入 穿透层(损害缓冲层)、外表钝化、绝缘栅资料以及器材保护层、隔离层、器材结构的介质层等等。分散 (Diffusion)是在高温条件下,使用热分散原理将杂质元素按工艺要求掺入硅衬底中,使其具有特定的浓度散布, 到达改动资料的电学特性,构成半导体器材结构的意图。

在硅集成电路工艺中,分散工艺用于制作 PN 结或构成集 成电路中的电阻、电容、互连布线、二极管和晶体管等器材。退火(Anneal)也叫热退火,集成电路工艺中所有在 氮气等不生动气氛中进行热处理的进程都可称为退火,其效果首要是消除晶格缺点和消除硅结构的晶格损害。为了 使金属(Al 和 Cu)和硅基行成杰出的根底,以及安稳 Cu 配线的结晶结构并去除杂质,然后进步配线的牢靠性,通 常需求把硅片放置在惰性气体或氩气的环境中进行低温热处理,这个进程被称为合金(Alloy)。

北方华创立式氧化炉具有共同优势。跟着集成电路制作工艺要求的进步,特征尺度不断缩小,对高端集成电路工艺 处理设备的需求也越来越激烈。比较较传统炉管设备,立式氧化炉具有其共同优势:高效出产功用,高精度温度控 制功用,杰出成膜均匀功用,先进颗粒操控技能,完好的工厂自动化接口等。

立式炉产品商场开辟顺畅,2021 年氧化分散设备订单同比大幅进步。THEORIS 立式炉产品现在具有氧化、退火、 化学气相堆积、原子层堆积四种工艺系列,具有高精度温度操控才能、严厉的金属污染操控才能以及安稳的传输控 制才能。2020 年,THEORIS 立式炉产品第 100 台出厂交给。截止 2021 年 10 月份,氧化分散已中标 37 台,挨近 上一年全年中标数量,首要客户包含武汉新芯、浙江创芯、长江存储、华虹无锡等。

北方华创线 厂(公营北京建中机器厂),上世纪 60 时代就为国内多条电子管出产线 供给真空炉、氢气炉、排气台等中心工艺配备,奠定了我国真空电子管制作工业的根底。90 时代北方华创真空曾是 我国首要的五颜六色显像管制作配备研制企业,所出产的排气炉、退火炉、封接炉、老到等 40 余种要害设备大批量代替 进口,对我国五颜六色电视机国产化奉献卓著。90 时代中后期,跟着国家电网的晋级换代,真空开关代替传统油开关, 北方华创真空为真空开关管企业研制了陶瓷金属化烧结炉及一次封排真空钎焊炉等中心设备,成为我国先进的真空 开关管配备供货商。

2000 年今后,跟着光伏职业的打开,北方华创真空又开端研制光伏职业用的单晶炉产品,现在 已成为国内首要的单晶炉制作企业之一,所研制出的具有大装炉量、高自动化程度特性的单晶炉,为全球先进的单 晶硅资料制作商西安隆基供给了绝大部分产能供给。此外,跟着磁性资料职业的打开,公司开发的真空速凝炉(甩 带炉)、氢化炉、真空烧结炉等,功用均处于国内外同行先进水平。几十年来,北方华创真空公司一向担当着我国 高端真空配备研制和制作先进企业的人物,为我国高端配备的国产化做出了杰出的奉献。

公司真空配备使用在真空电子、新资料、磁性资料、航空航天和光伏 PV 多个范畴。

真空电子:真空电子器材包含电子管、微波管、X 射线管等有源器材和真空灭弧室等无源器材,广泛使用于播送通 信、电力电子、雷达导航、医学确诊医治等范畴。其间真空灭弧室作为中高压电器设备的中心部件,决议着电网的 功用。北方华创自主研制的 VBE 系列一次封排炉、HSF 系列金属化烧结炉已正式进入真空灭弧室干流制作商并继续 取得批量订单。VBE 系列真空钎焊炉进入南亚商场,并取得跨国公司西门子订单,成功进入世界供给链系统; VBV 系列真空钎焊炉取得法国客户订单,正式进军欧洲商场;北方华创 VBE 系列真空钎焊炉已被国内真空弧室先进企业作为指定工艺配备供货商,并构成战略协作联系。

新资料:跟着科技技能打开,人们在传统资料的根底上,依据现代科技的研究成果,开发出新资料。新资料包含高 强钢筋、特种玻璃、稀有金属资料、稀土功用资料、复合资料、太阳能电池资料、储氢资料、固体氧化物电池资料 等。北方华创开发 VS 系列真空烧结炉、HS 系列气氛烧结炉使用于高端储能资料、VB 系列真空钎焊炉使用于光电 子资料、真空烧结炉使用于光电勘探资料,氢气烧结炉、CPF 系列推板炉使用于要害电子资料和新式功用陶瓷资料, 真空烧结炉、氢气烧结炉、真空热处理炉、辊道炉使用于新式金属功用资料,为客户供给完善的工艺设备处理方案。(陈述来历:未来智库)

磁性资料:磁性资料是电子工业的根底功用资料,分为铁氧体、稀土钕铁硼和其他磁性资料等,首要使用于风电、 电子、计算机、通讯、医疗、家电、军事等范畴,而钕铁硼磁功用坐落多种磁性资料前列,数倍于铁氧体。特别是 高功用钕铁硼,能够在满意较高磁功用要求的前提下,更高程度地完结小型化、轻量化。 随同新动力轿车和机器人 工业的打开带来的需求添加,高功用钕铁硼资料有望迎来黄金打开期。 在磁性资料范畴,北方华创自主研制的 MME 系列真空速凝炉(甩带炉)、CVS 系列接连式真空烧结炉、氢化炉等产品已取得国内多家磁性资料范畴闻名 客户的认可和批量订单,为高功用钕铁硼资料的制作供给工艺处理方案。

航天航空:航空航天制作业的打开是当今高科技的归纳使用,是集现代科学技能成果之大成,其打开水平标志着国 家高端制作技能水平,对整个配备制作业的打开起着引领效果,而航空发动机更被称为“工业皇冠上的明珠”。航空发 动机制作需求顶级的资料、热处理工艺、制作工艺等。北方华创为此职业供给了用于钎焊、烧结和热处理等一系列 工艺设备,代替了进口设备,推进了配备国产化进程。

光伏 PV:动力缺少和环境污染已成为影响经济社会打开的重要要素,能否取得无污染的动力成为当今社会注重的焦 点之一。太阳能作为一种洁净的可再生动力得到了越来越多的注重。太阳能电池被认为是处理动力衰竭和环境污染 等一系列重大问题的优选。经过近 10 年的继续改善和技能晋级换代,北方华创对硅资料制备要害设备的单晶炉进行 了晋级换代,装料量完结了从 50KG 到 300KG 里程碑式的跨过。NVT-HG 系列直拉单晶炉以其高性价比、高安稳性、 高产、高效、节能等优势,成为太阳能单晶硅片制作商的优选,不断取得重复订单,并助力客户成为世界闻名单晶 硅片供货商,进步客户的竞赛优势。

公司电子元器材事务由北京七星华创精细承当,公司前身是建立于 1952 年的华北无线电器材联合厂,传承六十多年元 器材的技能堆集和出产制作经历,建立了新产品、新工艺研制系统,产品技能等级不断进步,研制出产的电阻、电容、晶 体器材、微波组件、模块电源、混合集成电路等高精细电子元器材系列产品,广泛使用于船只修造、通讯、自动操控、电 力电子、精细仪器仪表、铁路交通等许多范畴。当时公司担负我国电子元件职业协会电阻电位器分会理事长单位、中 国电子元件职业协会压电晶体分会理事长单位等多个职位。

跟着下流使用商场对技能含量要求进步,公司不断推出高端新品,商场开辟顺畅。精细电子元器材新产品商场开辟 取得打破,高端模块电源产品在细分范畴处于商场抢先位置;高端石英器材、片式钽电容、高端精细电阻不断进入 新范畴、取得新使用,商场位置日益巩固。

公司电子元器材坚持安稳添加,毛利率在高位根底上仍不断进步,已超 70%。2016-2020 年公司电子元器材营收从 6.08 亿元进步至 11.65 亿元,CAGR 为 10.83%,2021 年上半年事务营收进一步进步,同比增速达 75.40%,首要 得益于交通通讯、新动力轿车、自动操控等下流使用商场的安稳打开,带动公司营收添加。2016-2020 年毛利率从 44.56%进步至 66.15%,2021 年上半年进一步进步至 73.32%,创下五年来前史新高,原因在于:一方面部分产品 用于较高毛利率的特定范畴,另一方面公司高端新品连续进入商场,而高精尖产品毛利率高于一般产品,拉动全体 事务毛利率进步。

定增有望进一步进步精细元器材产能,事务未来生长可期。公司经过非揭露发行股票办法征集资金 20 亿元,用于建 设“高端集成电路配备研制及工业化项目”和“高精细电子元器材工业化基地扩产项目”。经过募投项目施行,公司 将进一步加速先进集成电路配备的研制与验证进程,未来先进精细元器材出产才能有望进一步进步。

半导体设备方面,全球半导体设备商场规划坚持高景气量,据 Gartner 猜测,2021 年全球半导体本钱开销将达 1419 亿美元,同比添加 28.4%,国内外晶圆厂商扩产方案继续推进,推进半导体设备商场规划快速扩张,其间我国 商场在 21Q2 现已成为全球最大的半导体设备需求区域。北方华创在半导体设备范畴布局广泛,具有技能抢先优势。 作为我国半导体设备职业龙头,是国产代替的主力军。2021H1 公司刻蚀设备、薄膜堆积和氧化分散设备订单出售情 况杰出,2021、2022、2023 年公司半导体设备事务有望坚持高速添加。未来跟着半导体设备事务规划进步,估计 毛利率逐渐上升。综上,咱们估计 21/22/23 年半导体设备事务营收为 63.57/92.18/129.05 亿元,同比进步 53.0%/45.0%/40.0%,毛利率为 35.2%/35.6%/36.5%。

真空及新动力锂电设备方面,公司产品包含钎焊工艺设备、光伏长晶炉、热处理设备等,真空设备上高线 台,新动力锂电设备上大产能双层涂布机和半固态锂电池热复合机成功进入商场。作为传统优势事务公司 在范畴内坚持抢先位置,取得客户认可。但是 2021H1 真空及新动力锂电设备事务体现相对偏弱,营收同比下滑 22.04%。综上,咱们估计 21/22/23 年真空及新动力锂电设备事务营收为 7.36//7.58/7.80 亿元,同比进步 3.0%/3.0% /3.0%,毛利率为 25.0%/25.5%/26.0%。

电子元器材方面,公司产品包含金属膜固定电阻器、钽电容器、石英晶体振荡器、电源模块等,公司原有产品部分 用于特种职业,毛利率高。与此一起,公司新产品逐渐进入商场,如高端石英器材、片式钽电容、高端精细电阻等, 高端模块电源产品职业抢先。定增之后公司将构成 22 万只高精细石英晶体振荡器和 2000 万只特种电阻的产能,精 密电子元器材事务有望进一步放量。综上,咱们估计 21/22/23 年精细电子元器材事务营收为 17.24/24.14/30.17 亿 元,同比进步 48.0%/40.0%/25.0%,毛利率为 73.3%/74.5%/74.8%。

上一篇:雷科防务(002413SZ)发2022年度成绩净亏损935亿元同比扩展28842%

下一篇:你所不知道的3大工业废物燃烧炉炉型及作业原理图 - 废物燃烧炉

- PAGE